Маржа і прибуток: відмінності, про які варто знати

Маржа та прибуток — це фінансові показники ефективності бізнесу. Розрахунок цих показників дозволяє компаніям розуміти, наскільки прибутковим є бізнес. Розуміння різниці між цими поняттями відіграє важливу роль у правильному аналізі фінансового стану компанії та прийнятті ефективних управлінських рішень.

Маржа — показує, скільки прибутку підприємство отримує з кожної проданої одиниці товару. Розраховується як різниця між відпускною ціною та собівартістю. Існують різні види маржі, які ми розглянемо нижче.

Прибуток — дозволяє оцінити загальний фінансовий результат діяльності за певний період, враховуючи всі доходи і витрати. Прибуток може бути від'ємним, тобто збитковим. Формула розрахунку залежить від виду прибутку.

Чому важливо розраховувати маржу та прибуток?

- Обчислення цих показників допомагає в фінансовому плануванні, що дозволяє приймати обґрунтовані рішення щодо витрат, інвестицій та ціноутворення

- Відстеження показників дозволяє аналізувати ефективність різних підрозділів або продуктів, виявляти слабкі місця

- Розрахунок маржі та прибутку дає можливість порівнювати фінансові показники з показниками конкурентів та розуміти позицію компанії на ринку

- Знання цих показників є важливим для прийняття стратегічно важливих рішень, зокрема для визначення напрямків розширення, запуску нових продуктів або виходу на нові ринки.

Види маржі

Валова маржа (gross margin) — показує різницю між доходом від продажу товарів або послуг та їхньою виробничою або закупівельною вартістю.

Валова маржа (%) = (виторг – витрати на виробництво/закупівлю) / виторг ×100

Валова маржа (грн) = виторг – витрати на виробництво/закупівлю

Приклад. Виторг компанії за місяць становить 400 000 грн, на виробництво чи закупівлю було витрачено 270 000 грн. Обчислення валової маржі:

У відсотках: (400 000 – 270 000) / 270 000 × 100 = 48%

У гривнях: 400 000 – 270 000 = 130 000

Фронт-маржа (front-end margin) — відображає прибутковість на первинному етапі продажів без урахування витрат та демонструє, як ефективно компанія встановлює ціни на продукцію.

Фронт-маржа (%) = (виторг від продажу – ціна проданих товарів) / виторг від продажу ×100

Фронт-маржа (грн) = (виторг від продажу – ціна проданих товарів)

Приклад. Виторг від продажу товарів за місяць становить 250 000 грн, вартість проданих товарів 200 000, тоді фронт-маржа обчислюється так:

У відсотках: (250 000 – 200 000) / 250 000 × 100 = 20%

У гривнях: 250 000 – 200 000 = 50 000 грн

Бек-маржа — вимірює прибуток, отриманий з урахуванням знижок, бонусів та усіх додаткових витрат.

Бек-маржа (%) = (виторг від продажу – прямі витрати – непрямі витрати) / виторг від продажу ×100

Бек-маржа (грн) = (виторг від продажу – прямі витрати – непрямі витрати)

Приклад. Виторг компанії 300 000 грн, прямі витрати 180 000 грн (матеріали, виробництво) непрямі витрати 40 000 грн (знижки, маркетингові витрати). Тоді бек-маржа обчислюється:

У відсотках: (300 000 – 180 000 – 40 000) / 300 000 × 100 = 26%

У грошовій одиниці: 300 000 – 180 000 – 40 000 = 80 000 грн

Види прибутку

Валовий — відображає різницю між доходами від продажів та собівартістю проданих товарів або послуг. Чим вищий валовий прибуток, тим ефективніша робота бізнесу.

Валовий прибуток = дохід від продажів − собівартість проданих товарів чи послуг

Приклад. Якщо компанія продала товарів на 150 000 грн, а загальна собівартість товарів становить 80 000, то валовий прибуток становитиме:

150 000 – 80 000 = 70 000 грн

Операційний — демонструє ефективність операційної діяльності компанії та враховує усі операційні витрати: податки, заробітну плату, комунальні послуги, оренду і т.д.

Операційний прибуток = валовий прибуток − операційні витрати

Приклад. Валовий прибуток компанії становить 70 000 грн. Операційні витрати: заробітна плата працівникам – 40 000, ремонт обладнання – 5000, комунальні послуги – 5000, отже сума всіх витрат 50 000.

Операційний прибуток = 70 000 – 50 000 = 20 000

Чистий прибуток — кінцевий показник, який відображає загальний прибуток компанії після вирахування абсолютно всіх витрат. Це основний показник фінансової результативності компанії.

Чистий прибуток = валовий дохід – усі витрати – усі податки

Приклад. Валовий прибуток компанії становить 100 000 грн, операційні витрати: 50 000. Також компанія сплачує 10 000 грн податків на місяць.

Валовий прибуток = 100 000 – 50 000 – 10 000 = 40 000

Якими повинні бути ці показники?

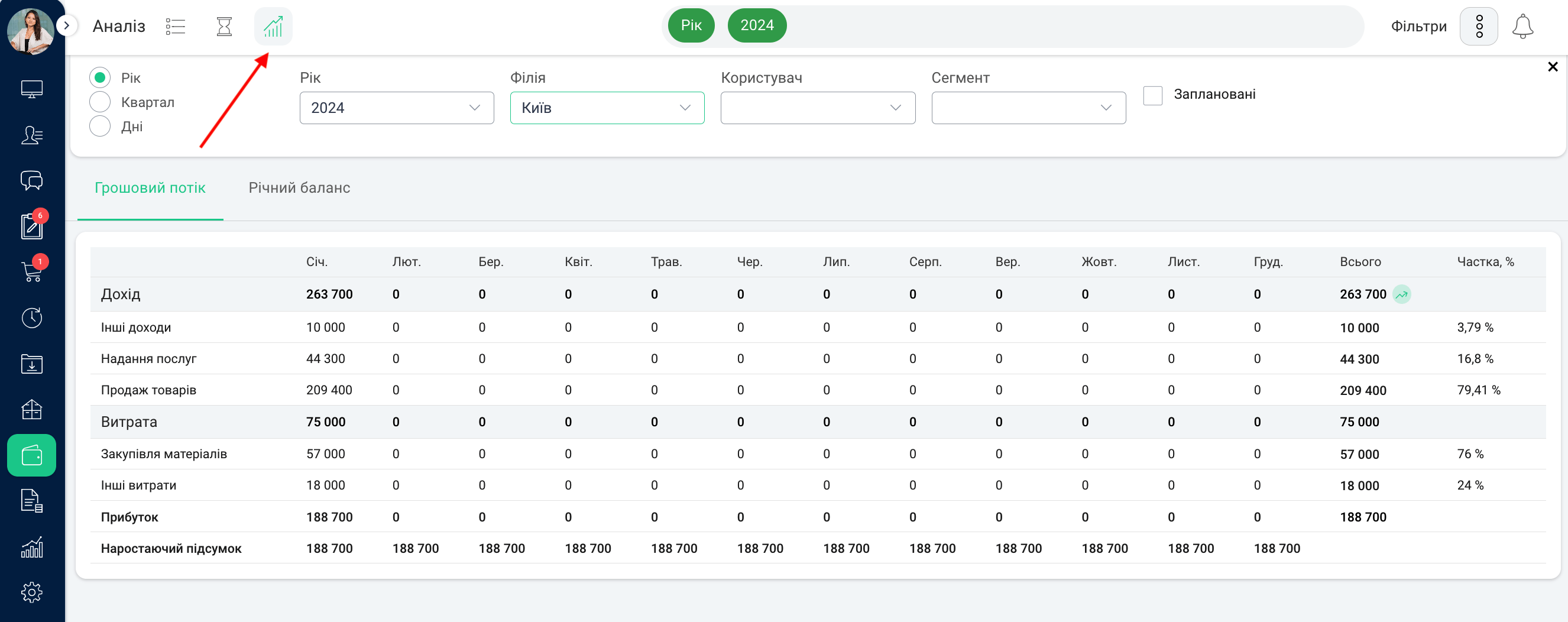

Для маржі та прибутку не існує загальноприйнятого стандарту, оскільки їх «норма» залежить від конкретної галузі. Проте усім компаніям слід уникати збитків, тобто від'ємного прибутку. Для цього важливо регулярно аналізувати свою фінансову діяльність і вживати заходів для підвищення ефективності та зниження витрат. Необхідний комплексний підхід, що включає управління витратами, розширення доходів, вдосконалення ціноутворення, покращення обслуговування клієнтів тощо. Для того, щоб комплексно керувати усіма бізнес-процесами, використовуйте CRM-систему.

У KeepinCRM доступний функціонал для зручної роботи з фінансами. В системі відображається статистика фінансів, тому не потрібно витрачати час на складні розрахунки, адже система здійснює їх автоматично.

Новий коментар